鲍威尔会不会出手救市,这个指标很关键

- 商业

- 2025-04-08 12:40:03

- 10

来源:华尔街见闻

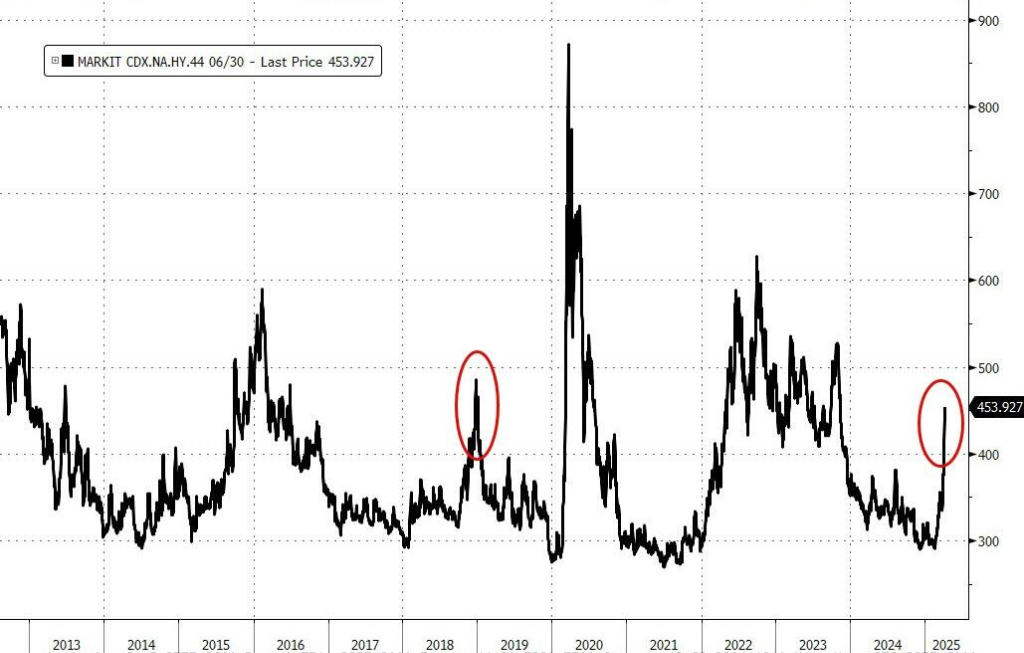

高盛指出,如果信用利差进一步扩大至500点,鲍威尔很可能会如2018年那样介入并改变政策立场。目前高收益债券利差已达到454个基点,距离500基点的危险阈值仅一步之遥。

美股近期的暴跌让投资者惊魂未定,但真正触发鲍威尔出手可能不在股市,而在债市。

根据高盛分析师Lindsay Matcham的观点,如果信用利差进一步扩大,加上债券市场对衰退的定价将会促使美联储出手。通常信用利差的扩大,企业融资可能面临困难,就业市场将随之走软。若高收益债券利差继续扩大至500点,鲍威尔很可能会如2018年那样介入并改变政策立场。

鲍威尔上周五态度相对强硬,但这主要由于此次美股的暴跌是由事件驱动,非农数据表现尚好,而且鉴于关税可能在未来推高通胀,他不想过早使用政策"子弹"。然而,目前高收益债券利差已达到454个基点,距离500基点的危险阈值仅一步之遥。

债券市场尚未传递衰退信号

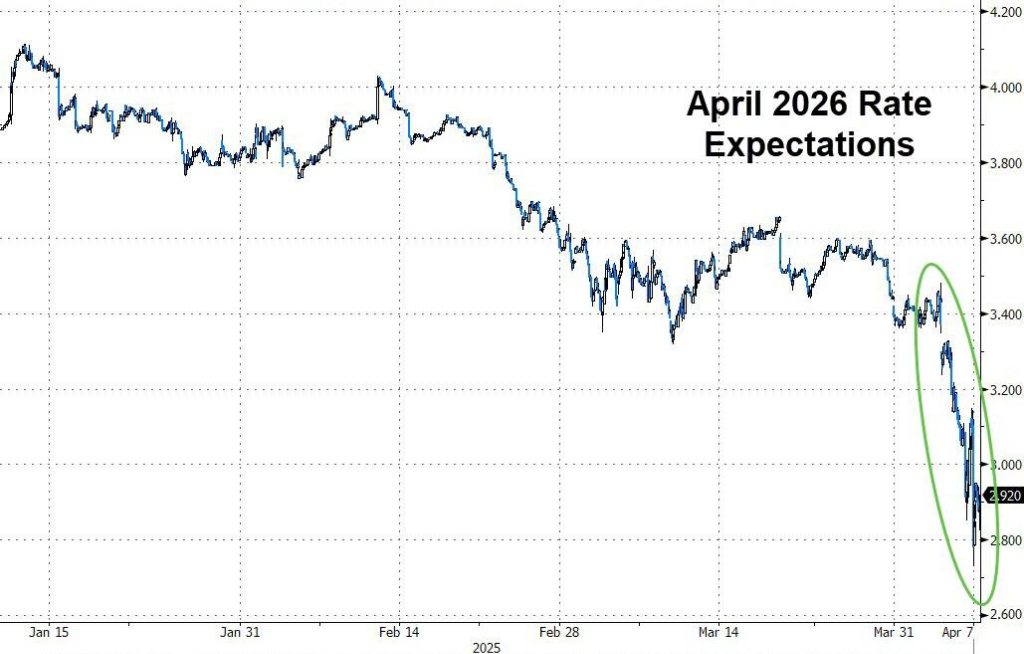

高盛分析师认为,与股市剧烈波动相比,债券市场的反应相对有限。收益率下降,收益率曲线呈牛市陡峭化,但整体变动相对温和。

高盛指出当前债券市场预期一年后联邦基金利率将降至3%,恰好与美联储自身设定的中性利率相匹配,这意味着远非衰退性定价。

市场目前预期未来一年将有5次降息,而高盛分析师认为真正衰退性降息通常会达到8-10次。

报告中对5月美联储会议降息的概率仅为51%,这表明债券市场需要进一步调整,才能促使鲍威尔转变政策立场,从而可能引发股市反弹。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章

热门文章

中式不等于传统|2025秋冬上海时装周

2025-03-31 14:08:03

成都推行企业便捷码检查服务

2025-03-31 14:27:35

女性下颌突出面相解析,好面相的预示与性格特点

2025-04-01 03:42:12

物业过年送生菜合法与否需视具体情况而定。

2025-03-31 19:21:43

中金:升北京控股目标价至35港元 评级“跑赢行业”

2025-03-31 16:22:02

智谱张鹏:2025年是AI Agent的爆发之年

2025-03-31 14:24:04

展示最新一线公益实践经验,第二届社会组织创新大比武正式启幕

2025-03-31 22:10:03

日本留学学医的优劣势分析

2025-03-31 17:13:59

有话要说...